1990年代に加入した「個人年金保険」を解約することにしました。※現在手続き中。

1990年代に加入した保険には、いわゆる「お宝保険」と言われているものがあります。

私が加入している個人年金を、「お宝保険」という人もいるし「お宝保険とは言えない」という意見もあります。

個人的にはお宝保険だと思い、27年間継続してきました。

その保険を解約するにあたり、どんな考え方をしたのか?書いてみますね。

お宝保険とは?

お宝保険とは、景気が良かったバブル期から1996年(ぎり1997年)あたりにまで販売された、「貯蓄型保険」のこと。

貯蓄型保険とは、

- 終身保険

- 個人年金保険

- 養老保険

- 学資保険

貯蓄と保険をまぜあわせた商品が、貯蓄型保険になります。

なにをもって「お宝保険」というのか?それは予定利率です

何をもってお宝保険というのか?についてですが、それは「予定利率」。

【予定利率とは?】

保険の予定利率とは、「保険会社が契約者に約束する運用利回り」のこと。

わたしが1990年に加入した個人年金保険の予定利率は「2.75%」でした。

予定利率はネットで検索すれば、でてきます。

ちなみに、平成2年4月~平成3年3月までに加入している場合、予定利率は「5.50%」(保険期間20年以上の場合)と出てきました。

※検索情報に多少差があるので、詳しく知りたい方は加入している保険のコミュニケ-ションセンタ-に問い合わせるのがベストだと思います。

5.50%で運用!?

2024年現在、ネット銀行でも、金利が0.1%?0.3%とかの世界。

5.50%はすごいですね。

友人はこの時期に個人年金保険に加入しており、予定利率は「5.50%」。

まさに、お宝保険!!!

予定利率が高い時期に加入した、貯蓄型保険。これが「お宝保険」と呼ばれているもの。

※ただし、予定利率の高い時期に加入している全ての保険がお宝保険とは言い切れないようですので、(そこが厄介!)ご自身でお調べになってみてね。

「予定利率」2.75%はどうなの?

私が加入している個人年金保険の予定利率は「2.75%」。

これを、お宝保険だ!という人もいれば、そうでもないのでは?という意見もあります。

個人的には「お宝保険だ!」と思い、継続してきました。

普通預金の金利が0.1%の今、2.75%はお宝だ、とわたしは思います。

お宝保険を解約しようと思った理由①

個人的にはお宝保険だ、と思って継続していた個人年金保険。

それを解約しようと思った理由。ひとつめは、

個人年金保険の満期に、そのお金を使わなくても平気だから。

個人年金保険の満期は60歳。あと8年後です。

8年後、個人年金保険が満期になっても、そのお金を使わずに生活できるだけの生活設計ができています。

基礎生活費を抑える・借金しない・長く働く・老後資金は公的年金をベ-スに、貯蓄と投資で備える。この4つで準備しています。

だから、満期になった個人年金保険は、きっと株や投資信託の購入に充てるだろうな~と思ったりして。

え・・・だったら・・・。

お宝保険を解約しようと思った理由②新NISAで長く運用した方が合理的

お宝保険を解約しようと思った理由。ふたつめが、まさに

新NISAでオルカン(投資信託)を購入し、長く運用した方が合理的!

と考えたからです。

個人年金保険が満期になる60歳の生活は、貯蓄と労働収入、そして資産運用で担保されています。

であれば、個人年金保険は不要。

そのお金で、新NISA枠内でオルカンを購入し、15年以上の長期で運用した方が「お金を増やす」という目的では合理的。

・・・と、私は判断しました。

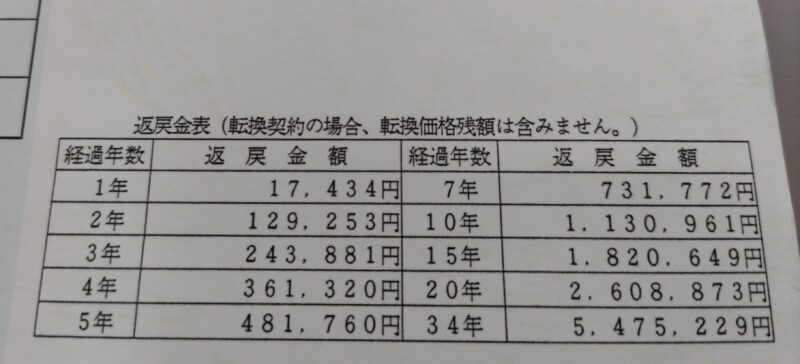

解約返戻金をチエック!!

1997年に加入した個人年金保険。

解約返戻金は?

保険証書をチエックすると、このように↑なっています。

保険料は、ひとつき一万円。

27年加入していたので、支払った保険料は324万円。

保険会社に確認したところ、解約返戻金は約390万ほどでした。

50万円以上増えた部分には税金がかかるので、じっさいに受け取る金額は若干少なくなると思います。

しかし。あらためて「解約返戻金」をみると・・・。保険に加入して15年以上たってやっと原本割れしなくなるんだな~という真実が。(;^_^A

それ以前に解約すると元本割れを起こす、ということです。保険は安心♡というイメージがありましたが。

実は保険も、かなりリスクのある金融商品なんだな、と今は分かりますね。

そういえば、二十代で個人年金保険に加入する際、父親から

「保険は途中でやめると損する。だから、やらないほうがいいんじゃないか?」

と言われました。

満期まで解約しなければいいじゃない!と答え、加入。

結果、満期前に解約することになりましたが、15年以上継続したので、損はしていません。

ただ、お金を増やすという目的なら、保険で備えるのではなく「投資」で備えるが正解だ、と今なら分かります。

◯若いうちに自分に投資し、(自己投資)稼ぐ力を備える。

◯株式に関わり、金融資産を保有する。(株式投資)

今わたしが二十代なら、間違いなくこの2つの投資をスタートし、備えておくだろうなー。なー。なー。

とにかく、

どの金融商品にも、リスクはある。

株式投資だって、リスクはあります。貯金も、リスクがあります。

だからこそ、目的を明確にして、合理的な選択ができるようにしておきたい、と改めて思いましたね。

あくまで個人的な価値観ですが、以上の理由で、個人年金保険を解約することにしました、という話しでした。ご参考までに。

※資産形成、投資は自己責任でお願い致します!

最後までお読みいただきありがとうございます。ではまた明日~♪

コメント