資産運用を始めている人が増えているようですね。(特に若い世代で)。

その分、投資詐欺やぼったくり投資を勧められる、という人も増えているようです。

こういった話しを耳にすると、初心者がカモにされているのかな?と思いますが、そうとは言い切れないようですね。

初心者はもちろん、すでに投資経験がある人。お金の勉強をして、ある程度の知識がある人。

そういった人も、詐欺にあったり。ぼったくり投資を買わされたりしているみたい。

自分は大丈夫、詐欺になんて合わないよ、と思っている人。

まさに、私!

そういう人ほど、危険。(私のことです)。今一度、気を引き締めましょう。

ということで。本日は、50代からはじめて投資を考えた時。近づいてはいけない場所や、投資に必要な心構えなど。

50代からの投資。

知っておきたいことを

シェアしたいと思います!

投資をおススメする内容になっていますが、これはあくまで私の個人的な考えです。

実際投資を始める場合、投資のリスクを理解した上で「自己責任で!」お願いいたします。

投資に「ぜったい増える」という保証はありません。

初めての投資・資産運用で近づいたらキケンな場所

はじめて投資に興味を持ったみなさんが、もし、私と同じく

- これまで一度も投資したことがない

- 親や祖父母も、投資経験がない

- 身近にも投資している人がいない

であるならば。ぜったいに近づいてはいけない場所があります。

それは、

- 窓口(銀行、郵便局、証券会社、保険会社、など)

- 友人、知人

銀行や郵便局などの、各種窓口と、友人知人。

この二つには近づかない方がいいと思います。向こうから近づいてきても、さっと逃げた方がいいと思います。

なぜならば、

窓口や知人を介して紹介される投資案件は、私たちが損をする可能性が高いからです。そういった商品の特徴は、

- 手数料がやたらと高い!

- 最悪、詐欺!

いわゆる「ぼったくり商品」が多いから。※紹介してくれた友人や知人も、騙されている可能性があります。

証券会社の窓口や、人からの紹介にも、いい投資案件はあるそうなんですが、

残念ながら、

わたしのような

裾野の住民に、

おいしい投資案件は

回ってきません。

なぜならば、そういった商品は、最低投資金額が一億円!だったりするから。

一億円?

そう、一億円だそうですよ、最低投資金額が。そんな大金、一般庶民には出せませんよね!

つまり、お金持ちじゃないと、いい投資案件は回ってこないってことです。

いい投資話は、まず「富裕層」に回っていきます。富裕層にしか回らないのです。

ほんとうに得する投資は、投資資金が一億以上ないと購入できないのです。

まちがいなく、

わたしには回ってこない。

ですから、窓口や友人知人を介して紹介される投資案件には、おいしい話はない、と覚えてきましょう。

友人知人を介している分、手数料も高くなります。( ̄▽ ̄;)

とにかく50代で始めて投資しようと考えたら、

- 窓口ですすめられた投資

- 友人知人から紹介された投資

この二つには、近づかないこと。近づいてきても、断ること。おススメします。

50代はじめて投資しようと思ったら心得ること

先に書いた、過去の私と同じ条件の方が、50代で始めて投資をしようと思ったら。

①投資は、ネット証券でやるしかないと心得よ!(個人的には、SBI証券がおススメ)

②長期・分散・低コスト!+コツコツ積み立て投資を心得よ!

この二つは心得ていた方がいいかな、と思います。

はじめての投資はネット証券で!

50代から始めて投資を考えたなら、ネット証券で。はじめましょう。

個人的には

SBI証券がおススメ!

楽天証券でもOK!

わたしもこの2つの証券口座

で投資をしています。

でも、ネット証券と聞くと・・・。

ネット証券?

なんか怪しいじゃん。

怖いじゃん。

そんなのムリムリムリ!

という方。残念ながら、投資はあきらめた方が無難です。

私のような凡人が、投資で少しでもいい結果を出たいと思うなら、ネット証券での投資以外考えられないからです。

ネット証券の良いところは、

- コストが安い!

- まともな商品がある!

銀行などの窓口では買えない、まともな商品が、ネット証券だと購入できるんです♪

投資に、必ずはありません。未来はどうなるか?分かりません。

ですから、投資をする際はリスクを引き受けたうえで、はじめる必要があります。

ただ、自分でコントロ-ルできることもあります。それが、

コスト。

投資信託を購入、維持する際の費用を抑えること。これは、自分でコントロ-ルできます。

コストを低く抑えることができれば、

無駄なお金を使わずに済みます♪

投資信託のコストについては、

下記のサイトをご覧ください。

コストをできるだけ低く抑える。これは、自分でコントロ-ルできます。

コストが低くてまともな商品が買える場所は、「ネット証券」(SBI証券や、楽天証券のこと)。

なので、初心者が投資で出来る限りいい成績を出したいのであれば、それを限りなく可能にしてくれるのは、ネット証券以外、私は考えられません。

ですから、まずは、ネット証券の口座開設を!

長期・分散・低コスト+コツコツ積み立てを!

- 投資経験なし

- コネもなし

- 富裕層でもない

そういう人が、投資をはじめようと思ったら、楽に!簡単に!短期間で!一気に資産を増やせる!という幻想は捨ててください。

と、書いている私自身。

まだ時に、甘~い夢を

思い描いてしまうことが

あります・・・。

無知の素人が、投資でできるだけいい結果を残したいなら、

【投資三原則+①】

- 長期

- 分散

- 低コスト +

- コツコツ積み立て

これが基本中の基本。

※なぜ「コツコツ積み立て」が+なのか?は、すでに余剰資金がたくさんある人の場合、投資期間を決めてその期間内で投資を終了させる、と言うパタ-ンもあるからです。今後働いて稼いでいくお金から、投資に回していく場合は、コツコツ積み立ても原則に入ります。

なんかよく分からないよ、という方は、四原則で覚えて頂けたら、と。

とにかく。たった数年で億り人、とか。期待しないでください。ただし、

ちゃんと投資について勉強して、少額から身銭を切って実践し、その結果をまた分析して、次の投資に生かし、四半期毎に決算書に目を通し、投資するしない継続するしないを自分で判断し、自分なりの投資のルールも決め、それを感情に流されず守り通すことができるのであれば!

もしかしたら、数年で億り人になれるかも?(保障はありません!)

もし、皆さんが、企業分析したくない!決算書、読みたくない!投資の勉強したくないー!のであれば。

投資で、短期で資産を増やすのは諦めましょうね。

わたしは個別株投資も

やっているので、

企業分析や決算書を

読むことはありますが。

・・・

投資で短期で

億の資産を作る

ことは、

諦めています!

ただ、【投資三原則+①】を守り切ったのであれば、もしかしたら投資でいい成績を残すことができるかもしれません。未来は誰にも分からないので、保障はありませんが。

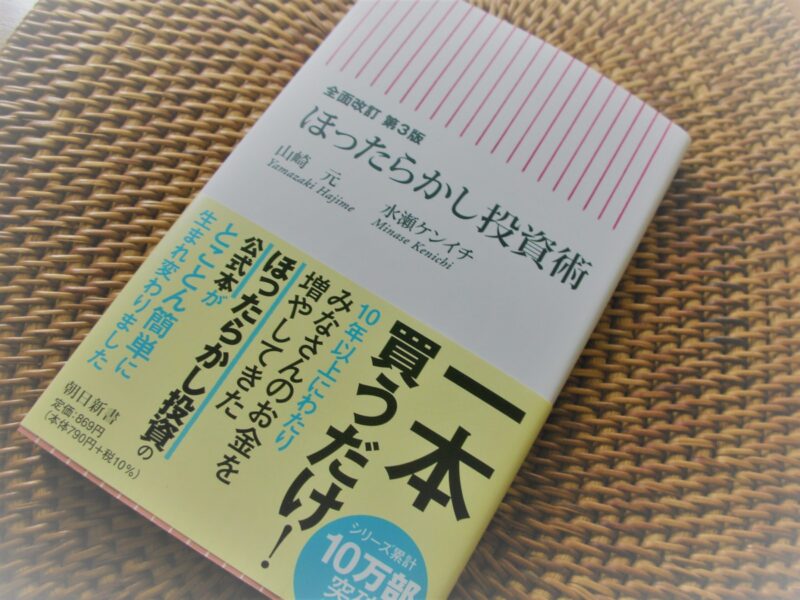

私が長期投資について解説するより、本を一冊読んでみてください。最近の本であれば、コチラ。

3回ぐらい読んだら、内容が頭に入ってきました。笑

50代から資産運用は必要か?

そもそもにして、50代から資産運用は必要なのでしょうか?

私の答えは、必要です。になります。

あくまで、

私の場合です。

投資とは、

不確実なものにお金を投じてリスクを取り、リスクをとった分、リタ-ンを受け取ることができるかもしれない活動

です。つまり、「万が一減っても。最悪、失ってもしょうがないよね、と思えるお金」であることが、大前提。

要は、投資に回せる余剰資金があるか?になります。ですから、投資を始める時は、まず先に、

- 万が一の時の生活防衛資金(会社員なら生活費の半年~1年分ぐらいの貯金)

- 今後必ず使う予定のお金(子供の教育費・住宅購入費など)

- この先5年以内に使うお金(旅行・車の購入など)

このお金を準備してから、になります。

けっこうな大金ですよね・・・。

私の場合、40歳から投資を始めたので、それ以前にコツコツ貯めていた貯金がありました。さらに子供がいないので、教育費はかかりません。

そういった面で、貯金が数百万ほどありました。これを、生活防衛資金にしました。

あと、働いているので毎月収入があります。そこから投資資金を出すことができました。

その結果。「長期・分散・低コスト+コツコツ積み立て購入」で、投資をはじめられたのです。

もし、50代から投資をはじめよう、とした場合。すでに生活防衛資金があり、大きなお金がかかるイベント(子供の教育費・住宅の購入)もない、さらに今後5年以内に必要なお金も準備できている。

そして、50代ではさらに「老後の生活費も、ある程度目途が立っている」。これも、入ってきます。

わが家の場合、夫婦そろって厚生年金に加入しています。さらに、年金受給年齢を75歳まで引き下げることで、一か月の受給額を大幅に増やすこともできます。※今現在、そうする予定です。

以上、備えが済んでいて、さらに余剰資金があるならば。わたしは、余剰資金は投資に回してもいいかな、と考えます。

お金を増やすことができるかもしれない機会=投資を活用しないのは、もったいない。そう思うからです。

あくまで、

私個人的な意見です!

これが正解では

ありません。

先に紹介しました、全面改訂 第3版「ほったらかし投資術」の中に、こんな考え方もありました。

(P54~)

若者も、高齢者もリスクへの考え方は同じ

さて、リスク資産への投資額について,著者達が是非お伝えしたいのは、人は案外大きなリスクを取って運用しても大丈夫だということです。

(略)

高齢者はリスク資産運用を大きな金額で行うことができないのかというと、必ずしもそうではありません。

(略)

今後に必要なお金の1.5倍以上の金融資産を持っている人なら、全額をリスク試案投資に回しても大丈夫な理屈です。

もちろん、だからと言って、最大限のリスク資産投資を行わなければならないということはありません。しかし、高齢者の資産が家族の資産でもあり、子孫に引き継がれる資産であることを思うと、10年でも5年でも、十分な投資を行わずに資産を保有することは「もったいない」のではないでしょうか?

(略)

相続人の財産のことも考えると、お金をより有効に活用できる機会を利用しないのは、もったいないと考えられる場合が少なくありません。

(略)

現金に換金されて相続された財産がなかなか再投資されないことは、高齢化が進行する我が国で、「貯蓄から、投資へ」の流れに対する大きな逆流要因となっています。

引用 「全面改定 第3版 ほったらかし投資術」より

本の著者のひとり、山崎元さん(やまげんさん)は、楽天証券経済研究所客員研究員です。経済評論家でもあります。

私はこの部分を読んで、たしかにそうだな、と思いました。

高齢者で、自分が使うのではなく、子孫にお金を遺そうと考えているのであれば。

そのお金の一部を、投資信託に変えておくのもアリだな、と。

たとえ、本人が運用する期間が短く、万が一マイナスになっても。相続した子が投資信託のまま保有し続けていけば、長期投資になるから。

お金持ちはそうして、資産を引き継いでいきますよね。

わたしのような凡人は、お金持ちのように大きなお金を遺さなくても、たとえ少額でも。株式として、資産を残すことに意味があるのではないか?

そう思ったんです。理由は、

株式を少額でも持てば、子供にもそのことを伝える機会ができます。それは、子供への金融教育にもなるからです。

ですから、もし。50代から資産運用ができる余剰資金があるのであれば。

自分の老後資金のため、はもちろんのこと。その株式は、のちに子孫につなげていく資産でもある。

と考え、少額でもいいから始めてみるのもいいと思います。

初めての資産運用オススメはこれ!

50代からはじめて投資をするのであれば、個人的におススメしたいのはこちら!

・eMAXIS Slim(イーマクシス スリム)全世界株式 (オールカントリ-)

「オルカン」とか

呼ばれていますね。

または、・eMAXIS Slim(イーマクシス スリム)全世界株式 (日本除く)を、

つみたてNISA口座で、購入する!です。

ざっくりいうと、この商品は日本、先進国、新興国を含む、全世界の株式市場にこれ一本で丸ごと投資できる商品です。

※ちなみにわたしは、eMAXIS Slim(イーマクシス スリム)全世界株式「日本除く」を購入しています!

こちらの商品は、何と言ってもコストが低い。そして、「純資産総額」が、すでに十分大きい。

純資産総額が少ないと、

運用ができなくなって、

繰上償還されてしまう

可能性があるのです。

※繰上償還とは、投資信託の運用が終了してしまうこと!長期投資を考えているのであれば、途中で償還されるのは、かんべん願いたいですね。

まとめ

今日は長くなってしまいました。最後まで読んでくださった方、ほんとうにありがとうございました。

ここまで読んでくださった方は、かなりお金のことを考えていらっしゃる方だと思います。

それは=人生と、本気で向き合っている方。だから、投資のことも真剣に考えられるのです。

一般的には、50代から投資は必要ない、と言う意見が多いと感じています。ただ、私個人的には、50代からでも、決して遅くはないと思っています。

ただし、基本は長期。投資は、何歳からでも「長期投資」だと、わたしは考えます。

もしかしたら、今から投資をしたお金は、自分が使えないかもしれません。

それでもいい、と思える理由は、先に書いた「家族に残るお金」でもあるからです。

長くなりましたが、以上が私が考える「50代からのはじめて投資・知っておきたいこと」でした。

最後までお読みいただきありがとうございます。ではまた明日~♪

コメント