2024年から新NISAがスタ-トするにあたり、

資産運用はじめようかな。

と、考えている方も多いと思います。

じっさい先週、職場の同僚から、イデコの運用先について、相談されたんですよね。

この方はコロナの暴落時、いったん全部預金にもどし、その後どうしたらいいか?迷っているうちに時間だけがすぎてしまった、、、とのこと。

これも、アルアルですよね。(;^_^A

まさにわたしも、イデコの一部が預金状態!(コロナの暴落で預金にしたわけではありませんが)。

このGW。わが家の資産を改めて見直そう、と思いました。

ということで、投資初心者が運用先を選ぶ時、ここをチエックするといいかもよ~、という話しを今日はシェアしたいと思います。

あくまで、私個人的な考え方となります。

じっさい投資をはじめる際は、必ず自己責任でお願いいたします。

資産運用・投資をする目的はなんですか?

まずは、資産運用をする目的を明確にしてみましょう。

なぜ、資産運用がしたいのですか?

私の場合、「お金を増やしたいから」でした。

ここを、さらに深堀りしていきましょう。

なんで、お金を増やしたいのか?なぜ?なぜ?・・・すると・・・

老後も、好きなことをしたい。それには、お金が必要だから。

動機が明確になりました。自分が好きなことをしたいのであれば、こりゃもう、やるっきゃない!ってなりますよね♪

いつまでに、どれぐらい増やしたいですか?

動機が明確になったら、それをいつまでに達成したいか?期限も、決めましょう。

期限を決めると、より行動にも移しやすくなると言われています。

たとえば・・・60歳までに、運用資産(元本)を1800万にして、年率5%で運用したい、だとしましょう。

1800万円を、年率5%で運用できたとしたら、年間90万円増やすことができます♪じっさいは複利が効くのですが。ここでは分かりやすく、複利の考えは外しています。

☆ちなみに、NISA口座内で運用すれば、利益(増えた分)に、税金がかかりません。

通常ですと、増えた分から約20%、税金を引かれちゃいます。90万円の利益がある場合、なんと18万円もひかれてしまうのです。

それが、NISAの枠内で運用すれば、税金がかからないのですよ。これを「非課税」といいます。

来年から始まる新NISAの運用枠は、上限が1800万円です♪

1800万円までなら、運用して利益が出ても、利益まるまる自分の元に戻ってくる、ってこと。

今の年齢が40歳であれば、20年で運用資産(元本)を1800万にするには、年間90万の投資金が必要となります。

資産運用に回す金額が、ここで明確になりましたね♪

その90万を、どうやって捻出するか?

もし、90万円が無理であれば、再度計画を練り直しましょう。無理しないで、できる範囲で計画をしましょう。

何で、どこで、運用するか?

次は、資産運用を何でするか?どこでするか?を決めていきます。

目的や目標にそった場所で、運用することがコツ。

先ほどに例で言うと、「年率5%で運用」でした。

年率5%で資産運用できる商品を調べると、色々出てきますので、その中から自分で選択します。

ここからは、私の場合で書いてみますね。

私は年率5~7%程度で運用したい、と考えています。けっこうリスク高めで設定しています。

何で運用?は、主に「株式」。

理由は、株式は資産になるからです。

※資産とは、お金を生み出してくれるもののこと。

たとえば、金や銀は、それ自体の価値が上がることはありますが、金や銀そのものが、お金を生み出すことはありません。

しかし、株式はお金を生み出してくれます♪(配当金)

また、投資先が成長し、株価があがれば、資産を増やすこともできます。

どこで運用?は、主に「アメリカ」。

アメリカは、先進国で唯一人口が増えている国なんですね。

経済が成長するために、人口が増えることは非常に有利。

人が増えればその分、経済活動も活発になりますからね♪

経済が活発になれば、景気が良くなる可能性が高まる、ということ。

また、アメリカはイノベ-ションが起きやすい仕組みが整っている、といわれています。

新しい技術が、アメリカから生まれる場合が多いんですね~。さいきんのチャットGTPも、アメリカですしね。

でもま、これからどうなるかわかりませんので・・・。

そこで、さいきんはアメリカだけじゃなく、「全世界株式」にも投資をしています。

さらに、私が資産運用する目的は、資産を大きく膨らませること。

資産運用の目的が、毎月自由に使えるお金を増やしたい、ではないのです。

なので、毎月必ず手元にお金(配当金や分配金)が入ってくる必要は、今のところ、ありません。

また、私に成長企業を見極める力は備わっていないので、プロに任せて運用してもらうのがベスト♪

ということで、プロに運用してもらい、配当金を再投資して、運用額を増やすことがいちばん合理的!なので、選ぶ商品は「投資信託」となります。

まとめると「アメリカを中心とした、全世界にまるごと投資できる投資信託がベスト」と、私の場合は判断しています。

そんな感じで、目的を明確にすることで、どこで運用するのが自分にとって合理的かな?というのが段々と見えてくると思いま-す。

投資信託を選ぶなら、ここをチエックしよう!

ここからは、わたしが投資先の一つに選んでいます「eMAXIS Slim全世界株式(除く日本)を例に、

投資信託を選ぶなら、ここをチエックしよう!

というポイントをザクッと書いてみますね♪

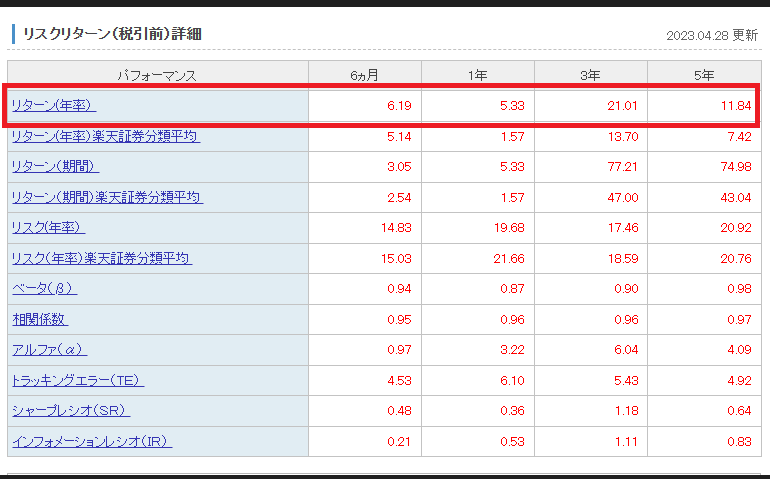

年率リタ-ンをざっくりチエック!

楽天証券を例にしてみます。

まずは、検索窓に検索したい商品名を入力します。

すると、上の画像が画面に上がってきます。そのまま下にスクロ-ルしていくと・・・

リタ-ン(年率)がでてきます。

年率何%で運用したい?と聞かれても、目安がないと分からないので。

何となくの感覚を掴むためにも、全世界株式だとこれぐらいのリタ-ンがあるんだな~。

株式って、こんなに振れ幅があるんだな~。動きが激しいものなんだな~と分かると思います。

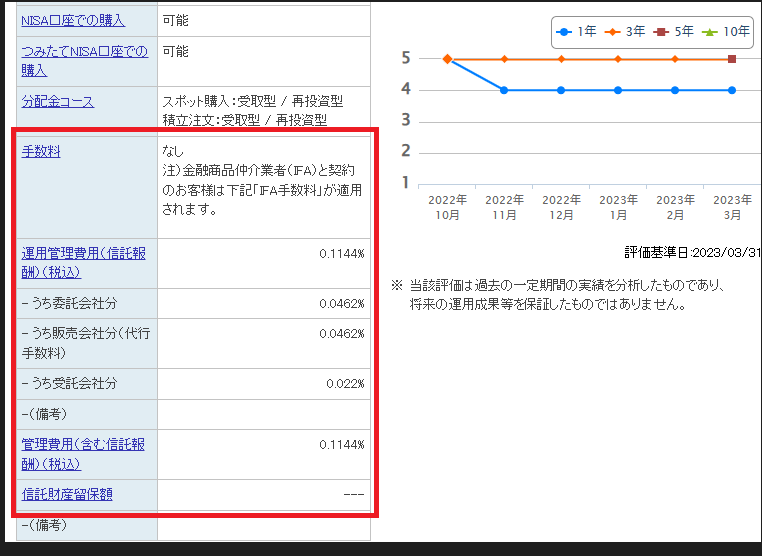

コストをチエック!

さらに画像をスクロ-ルすると、

- 手数料

- 運用管理費用(信託報酬)

- 信託財産留保額

が出てきます。これがコストとなります。

同じ商品を買うなら、コストが低い方がいいので、コストもチエックしましょう。

信託報酬0.11%は、かなり低いです。

投資信託の中身をチエック!

次は、投資信託の中身をチエックする方法です。

自分がどんなものに投資をしているのか?知っておくことは、安心感にもつながります。

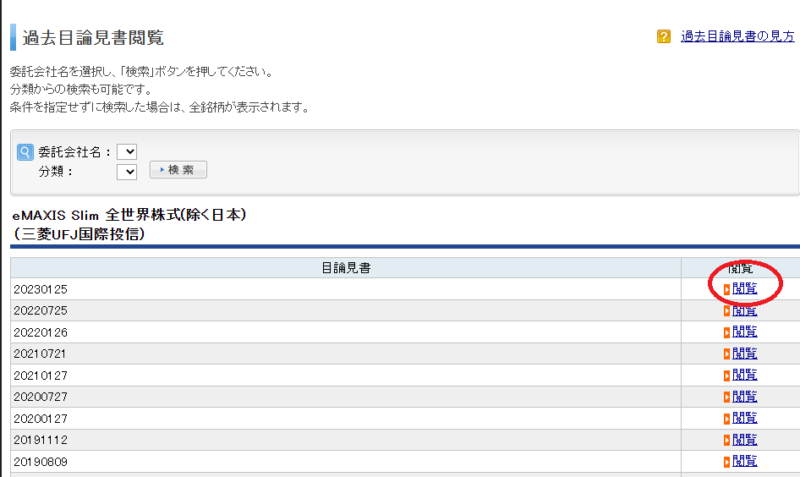

チエックする方法は、「目論見書」をみます。

楽天証券の場合、「目論見書」(赤丸部分)をクリック!

すると、下記画面になるので、最新日の「観覧」をクリック!

目論見書が出てきます―。

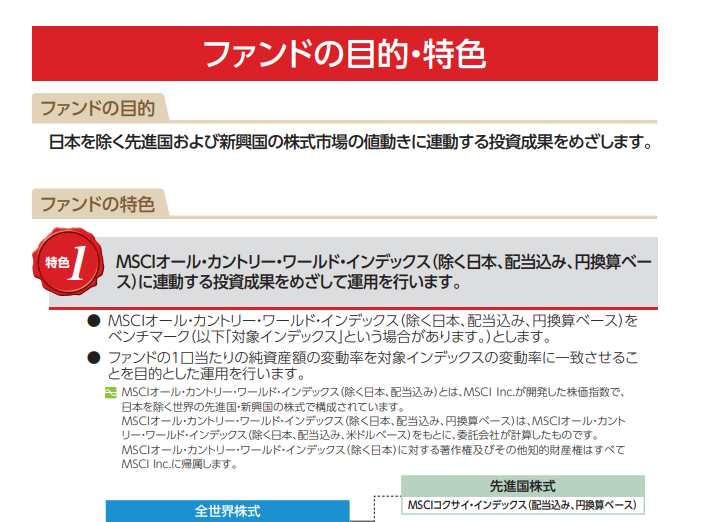

スクロ-ルしていって・・・・・「ファンドの目的・特色」を!

「ファンドの目的」に日本を除く、先進国および新興国の株式・・ほにゃらら・・・とか書いてあります。

わけわかめ、になるとおもいますが、ここではざっくりと、

- どこに?→日本以外の先進国と新興国(日本以外の全世界)

- なにを?→株式

に投資をしている、と確認できます。

はい、次へ~。

さらにスクロ-ルすると、どんな企業に投資しているのか?より細かい中身が出てきます。

私の投資先は、

- アップル

- マイクロソフト

- アマゾン

- テスラ

- アルファベット

- などなど・・・・・

あの、アップルとか。あの、アマゾンとか。

あの、有名企業の株を、私は購入しています。

つまり、あの、世界的に超有名な、アップルのオ-ナ-だ、ということ。

アップルで働くことはできませんが。

アップルという会社の株を持つことで、その会社のオ-ナ-にはなれるんですね。

目論見書を見ると、そんなこともイメ-ジができるようになります。

なんとなくでいいので、自分がどんなところに投資をしているのか?を、知っておくのはおススメです。

簡単に調べられますので、お時間がある時にでも、チエックしてみてくださいね~。

まとめ。運用商品を選ぶ際もまずは目的を明確にしよう!

まとめ。

資産運用したいな、と思ったら。

まずは、なぜ資産運用をしたいのか?目的を明確にしてみましょう。

お金を膨らませたいのか。月々使えるお金を増やしたいのか。

いつまでに、どれぐらい増やしたいのか?

そのためには、どの商品が合理的なのか?

その辺りを明確にして、投資先を選んでみるのがおススメです。

オマケ。リスクを出来るだけ低くするには時間をかけること

資産運用でのリスクを出来るだけ低くするには、

- 必ずかかるコストを、できるだけ低くすること

- 投資先を分散すること(全世界への投資は、国を分散させることになります)

- 運用期間を長くすること。(出来れば、15年以上)

ここもぜひ、意識してみてくださいね~。

何か分からないことがあれば、コメント欄から質問してくださいね。

私でわかることであれば、お答えいたします♪

最後までお読みいただきありがとうございます。ではまた明日~♪

コメント

ものすごく分かりやすい説明!ありがとうございます。

GW中に運用先の見直し、資産運用の目的、現状の資産など計算してみたいと思います!!

また分からないことがあれば教えてください(^^)/

こちらこそ、ありがとうございますっ。お金の話しが大好きなので、書いていて楽しくて(笑)。つい、長くなってしまいました―。なにか不明な点があれば、いつでもコメントくださいね。読者さんからの質問は、ブロガ-にとって、ものすご—く有り難いのです。いつもありがとうございます。