わたしはずっと、お金の不安を抱えながら生きていました。

とくに、20代後半~40代初めまでは、とにかく将来のお金が不安で仕方がありませんでした。

もっとお金があれば、お金の不安から解放されるはず!お金さえあれば、私は安心できる。豊かになれる。

そう思って生きて

いました。

結果。

ものすごく、

お金に執着した

人生を歩いて

きました。

でも、お金を追いかけても追い求めても。そして、つかまえて、懐に貯めこんでも。

ぜんぜん豊かな気もちにはなれませんでした。

これが、20代後半から40代初めの頃までの私。

ところが、40代からあることに気づき、あることを意識して、じぶんの行動を選んできた結果、

50歳の現在。

気づけば

あんなに強かった

お金の不安から

解放されていました。

あることとは、

- 気付き→貯金だけでは結局、お金の不安からは解放されない

- 意識したこと→先細りプランではなく、先太りプラン&現役維持プランに乗り換えよう

です。

なぜ将来のお金が不安だったのか?

まず、わたしはなぜ、将来のお金が不安だったのか?その理由を書きます。

【将来のお金が不安だった理由】

- 将来、自分はどれぐらいのお金が必要になるのか?知らなかった

- 将来ねんきんはもらえなくなる(ねんきんは破綻する)と思っていた

- 働けなくなったら収入がゼロになる!そうなったら生きていかれない!と思っていた

これが、

私が将来のお金が

不安な理由でした。

漠然とした不安を抱えながらも、「この不安は、はたして事実なのか?」自分で調べようとしていなかったので、

- 日本のねんきん制度は破綻し、

- わたしたちが老後を迎えるころ、年金は一円ももらえなくなっていて、

- 老後の生活が困窮する!

- さらに、現役時代。もし病気になったら収入はゼロ!

- 生きていけない!

と。間違いなく、そうなる!と、思い込んでいたんですよね。

今は分かりますが、これらぜんぶ「必ずしも、そうなる」というものではありません。

ぜんぶ書くと長くなるので割愛しますが、たとえば病気になり、働けなくなったら

→「傷病手当金」が給付されます。障害が残った場合「障害年金」が受け取れます。

そういった社会保障制度が、日本はあります。

つまり、私がお金の不安を抱えていた原因は「何も知らなかったから」。

いわゆる、金融リテラシ-がなかったのが、原因でした。

お金がほしいならお金に興味を持とう

お金の不安を抱えるのは、お金のことを知らなかったからだ。金融リテラシ-が低いから。

そこで、まずはお金に興味を持ち、本を読むようになりました。

お金がほしいなら、まずは素直になり、「わたしはお金が好き」と認め、お金に興味を持ちましょう。

好きなことは

もっと

知りたくなります。

私もお金が好きと自分で認めてから、お金の本をよく読むようになりましたよ。

本を読むと、それまで知らなかったことを次々知り、目からうろこが落ちまくります!

知らないことを知ると、感動します。心が動かされます。

それが、たのしくて!もっとお金のことが知りたくなりました。

私の知らないことが、本にはたくさん書いてあるのですから。

- 好きなことは、もっと知りたくなる

- 好きなことには、近づきたくなる

- 好きなものは、集めたくなる

これは、法則です♪なので、お金の不安を無くしたいならば、まずはお金に興味を持つことをおススメします。

好きなら好きと素直に認め、好きなことについて詳しくなりましょう。

すると、自然とお金も集まってきますから(*゚ー^)

「先細りプラン」ではお金の不安から解放されない

お金を好きになり、お金のことを学ぶ過程で知ったのは、

お金を貯めるだけじゃ、お金の不安はなくならない、ということでした。

将来のために貯めたお金。

そのお金を、老後生活になったら、少しずつ取り崩し、使い切る!というプラン。

このプランでは、お金の不安は解消できない、ということでした。

じっさい、わたしもその通りの経験をしていました。

将来の為に貯金をし、貯金額は毎年増えるのに、お金の不安はぜんぜん減らなかったのです・・・。

なぜ、貯金が増えてもお金の不安はなくならないのか?

それは、貯めたお金を使えば、あたりまえですが、お金が減るからです。

老後のためにしていた貯金。

それは、現役時代に貯めたお金を、老後に少しずつ取り崩し、使っていくプランです。

これは、言い方を変えると「お金・先細りプラン」ですよね。

人間の心理として、大切なもの・好きなものが減っていくことに、不安を感じない人はそうそういません。

・・・「貯めたお金が減る」・・・

貯めたお金が

どんどん減っていく

・・・・・

これに全く動じない

鋼のようなメンタル。

私には備わって

いません。

だから、貯金だけではお金の不安からは解放されないのです。

貯めたお金をつかう、先細りプランでは不安は解消されませんでした(私の場合)。

何歳になっても資産右肩上がり!先太りプランに乗り換えた

じゃあ、どうしたらお金の不安から解放されるのか?というと、それは

何歳になっても、金融資産が減らない。金融資産はずっと右肩上がり。

この状態です。これが先太りプラン。www

お金の不安を抱えやすいタイプが目指すべき環境は、これ!何歳になってもお金が減らない、むしろ増える状態なんです。

言葉を変えると、

何歳まで生きても、お金の心配をしなくてもいい状態。いくつになっても安泰!

これです。それには、金融資産が減らないプランが、望ましいわけです。

資産運用

資産先太りプラン、その手段として有力なのが、資産運用。

時間をかけてお金を育てていく事でした。それに気が付いたわたしは、40歳から「長期投資」をはじめました。

リスクを受け入れ、資産運用を始めています。

現役維持プランも採用した!

資産運用はリスク(振れ幅)があります。

そのため、資産運用だけに頼るのは、やっぱり不安。

ですから、より安定した老後を目指すために。

別のプランも採用しました。

それが【現役維持プラン】です。

現役維持プランとは、現役時代の生活レベルを老後もより確実に、キープしていくためのプラン。(いま、考えました笑)

生活力をつける

まずは、生活力をつけます。生活力をつける、とは、

満足度の高い生活ができるスキルを身につけること。

と、書くと。

「ほら出た~少ないお金でも、豊かな生活ができるようになりましょう!って言うんでしょ~」

と、返ってくるかもしれません。はい、そうです。www

やはり、最低限生活するのに必要なお金が少ないほうが、気が楽なんですよ~。

気が楽=不安がない状態。

収入が増えなくても、そもそも生活するのに必要なお金が少なければ、気が楽でいられます。

お金の負担を減らし、お金の不安を軽くするために。

生活費を下げる工夫を、私もしました。

いやいや、私は豪華な生活じゃないと満足できないーと思ったなら、それを選んでOKです。

それぞれ、自分はどんな生活ができれば、人生の満足度が高まるのか?

自分で選んだ、満足できる生活レベルに必要な費用を、算出します。

その金額が、満足度の高い生活を維持するのに必要なお金です。

ほとんどの場合、現役時代の生活レベルが軸になると思います。

つまり。今の生活を老後も維持できるだけの財力があれば、将来のお金の不安はなくせます。

年金受給を遅らせる

現役時代の生活レベルをキープするには、

- 老後、ひと月の収入を、現役時代と同じにする

そのための手段として、私は年金受給時期を遅らせる選択もしています。

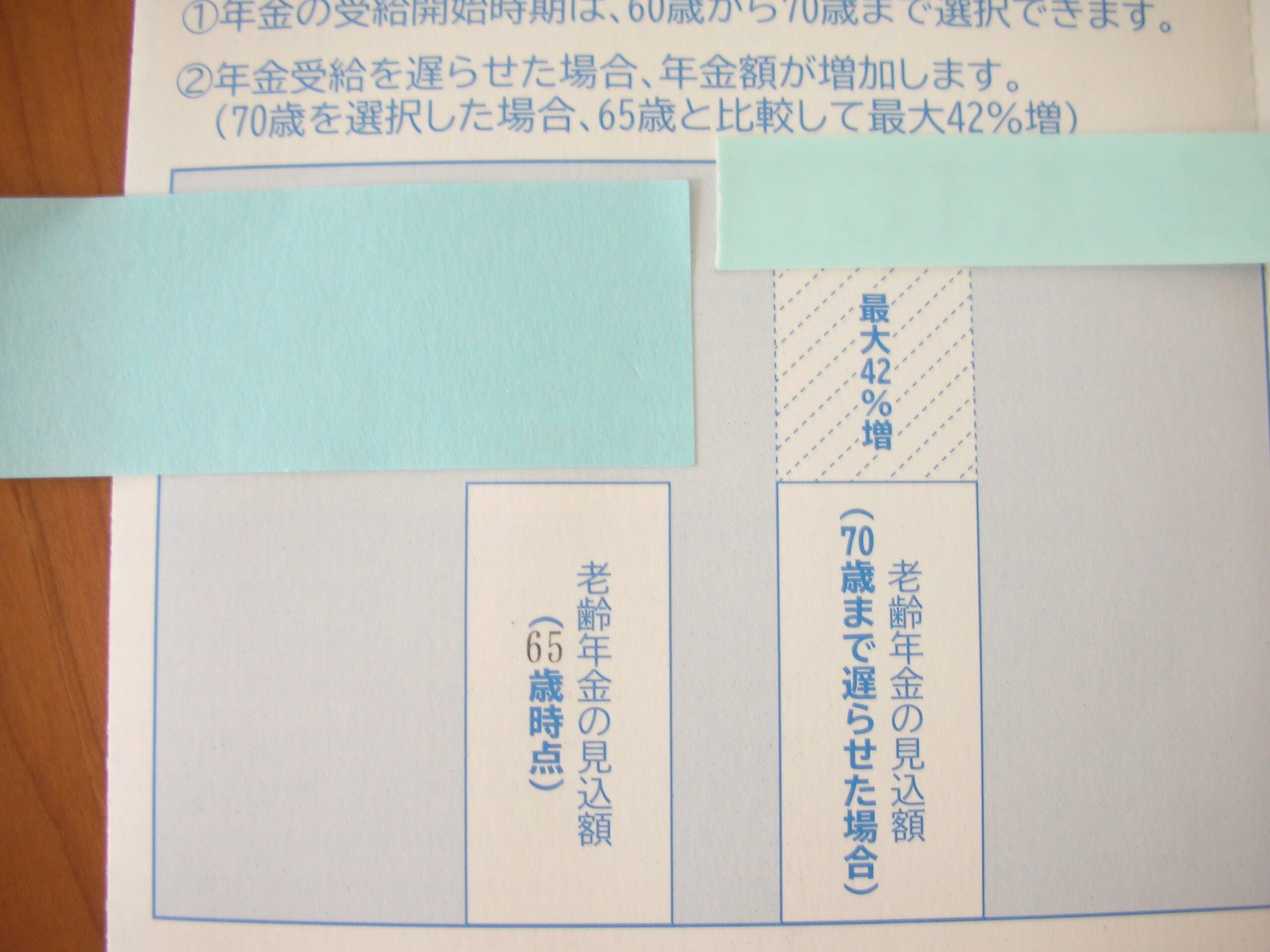

年金受給を一年減らすごとに、受け取る年金額が「約8%ずつ増えていく」のです。

75歳まで

年金の受給時期

を繰り下げると、

最大84%増えます

※50歳からねんきん定期便に、繰り下げ受給をした場合の受取額も記載されてきます。ご確認お忘れなく~。

ねんきんの役割(立ち位置)ですが、私の場合、

ねんきん=老後、体力が落ち、労働で働けなくなった時の生活費として、担保しているもの。

なんです。なので、年金受給を遅らせるという意見に反対する人がいう「年金を受け取る前に死んだら損!」という意見。

これは、私の場合。仮にねんきんが受け取れなくても仕方がない、そう捉えています。

ねんきんを受けとる必要なく、豊かな生活を維持できた、ということだから。

それはある意味、成功の一つのカタチかな~と考えています。

労働で働く期間を伸ばす!

ねんきん受給年齢の繰り下げをするには、労働で働く期間を伸ばす必要もあります。

- 雇われて働き、稼ぐ

- 個人事業主になり働き、稼ぐ

どちらかの、または、両方の手段で長く働く。

働いている限り、収入は入ってきます。その収入の範囲内で、満足度の高い生活ができるのであれば、、、。

もぅ、老後不安から解放された♪といっても、ほぼ間違いありません。

現役時代のうちに、「そこを目指す!」と目標を決め、ナビを設定しておけば、自然と今の行動が変わります。

その結果。わたしも、将来のお金の不安から解放された1人です。

まとめ。お金の不安をなくしたいなら貯金以外の手段もはじめよう!

まとめ。将来のお金の不安をなくしたいなら、貯金だけでは解決できません。

なぜなら、貯金は使ったら減っていく一方だから。

大切なお金が年々減っていく環境に、まったく不安を感じない!という日本人は少ないから。

だから、貯金以外の手段もはじめよう。

オススメは、

- 資産先太りプラン→資産運用。

- 現役維持プラン→少ないお金で満足できる生活力を身につけ、ねんきん受給年齢を繰り下げる。

です。

最後までお読みいただきありがとうございます。ではまた明日~♪

コメント